浙金事件之所以在社会上引发强烈反响,关键就在于:这不是一起普通的“民企理财暴雷”,而是在“国资背书—全民导流—静悄悄撤退—全面爆雷”这一完整链条中,国资所扮演的角色已经远远超出普通股东,而更接近于“信用总设计师”和“责任总策划人”。

从信息披露、产品发行、风险演变到最终失控,国资都无法回避自己的第一责任。 下面从几个方面梳理为什么国资必须被视为浙金暴雷的第一责任人。

一、国资在浙金创立和扩张阶段是“信用总背书人”

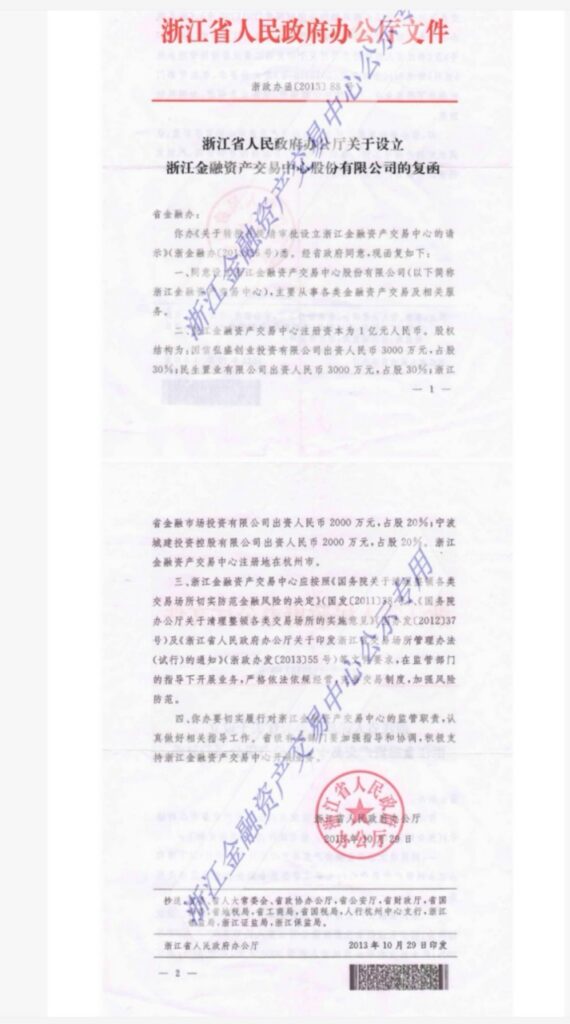

1. 省政府红头文件“加持”,把浙金包装成“官方平台” 浙金成立之初,并不是一个默默无闻的小平台,而是在省级政府红头文件的背景下推出。

红头文件本身在中国语境中就具有强烈的政治信号与信用背书含义:

对普通投资者来说,“红头文件+国资控股”几乎等同于“安全、可靠、政府看着办”;

对合作机构、机关单位来说,这意味着这是“政治正确”的平台,理应配合推广。

换句话说,浙金从诞生那一刻起,就不是“市场中普通一员”,而是打着“省级背景+国资控股”的旗号进入公众视野。这个定位,是国资主动给自己的,也是政府主动赋予的。

2. 市民卡接入、机关单位线下宣传,把浙金送进了“公共信用领域”

随后,浙金与市民卡体系的接入、各类机关单位的线下宣传、各大媒体报纸的宣传报道,把原本应当是“商业理财平台”的东西,实质上推入了“准公共服务”的范畴。

市民卡是公共服务载体,老百姓天然会认为“能进市民卡系统的东西,至少不至于是坑”;

机关单位线下组织宣传,带有明显的“官方组织色彩”;

媒体报道多以“创新金融”“服务民生”姿态出现,进一步强化“平台可靠、安全可信”的心智。在这个阶段,国资不仅是股东,更是主动利用自己的“国企身份”和“政策资源”,把浙金推上了“公共信用”的台阶。

当你把自己的官方身份用于营销,就必须做好在风险暴露时承担相应的权责。

3. 高调宣传与低调撤退形成鲜明反差,构成对投资者的“信号误导”

国资入场时是红头文件、媒体报道、机关推介;国资撤出时,却只有一篇挂在浙金网站上的小公告。这形成了一种明显的“信息不对称”:

当大规模拉投资时,信息被最大化放大、全民可见;当核心信用支柱——国资控制权发生重大变化时,却没有同步级别的、相匹配的信息披露与风险提示。

对大量普通投资者来说,他们根本不会时刻盯着官方网站公告,更不会去追问股东结构变化; 在他们的认知中,浙金依然是“当初那个政府红头文件+市民卡+机关单位宣传的平台”。

国资正是在这种“不对称的知情权”结构中悄然撤退,本身就已经违背了对社会公众的基本责任。

二、所有产品都在国资控股期间发行,国资对风险结构负有直接责任 1. 时间线上:产品发行在前,国资撤退在后浙金所有相关问题产品,发行时间全部落在国资控股期内。也就是说:

- 设计产品结构时,是国资控股;

- 决定投向、合作方(如祥源集团相关产品)时,是国资控股;

- 决定销售节奏、宣传话术时,是国资控股;

- 真正把老百姓的钱导入这些资产时,也是国资控股。

产品的“基因”和“病根”在这个阶段已经全部埋下。 2. 国资撤退,没有给投资者合理退出渠道 国资选择从浙金退出本身是一个重大风向:说明其内部已经判断“继续待在这里的性价比不高”,至少风险与收益不匹配。 在这个时间点上,国资掌握的信息与专业能力,远强于普通投资者。但实际操作却是:

- 没有向投资者同步提供清晰的选择:例如提前兑付、风险提示、结构调整、分批退出等;

- 所谓“转让”更多只是债权层面的“接盘”,并不是对既有投资人的负责任退出方案。

对投资人而言,他们关心的是“钱能不能安全回来”,而不是“谁成了大股东”。

当国资在掌握更多信息、拥有更多资源的前提下,选择“先走一步,却不给投资者出口”,这是典型的道义缺位和责任缺位。国资在“赚钱时高举大旗,在出事前悄然退场”,而真正面对兑付压力和舆情压力的,留给普通老百姓。这种做法,从结果上看,就是把已经显现风险的“雷包裹好”,再转交给毫不知情或信息不足的一方。

责任不能因为股权变更就被洗白。风险形成于何时,就应当由当时的控制人承担相应的核心责任。

三、祥源集团的产品早已埋雷,国资在关键时点撤退疑似“知情避责”

1. 24年是否已能看到无法兑付的迹象?

祥源集团相关产品,到2025年仍无法兑付,那么问题是:如果一个项目在2025年明显还不出钱,那么在2024年,它的现金流、负债结构、项目销售情况、融资渠道等,早就应该呈现出不同程度的紧张信号;

特别是在国资控股平台下发售的产品,一般会有审计、风控、合规等环节,风险不可能完全“事后才知道”。

也就是说:2025年兑付困难,并不意味着问题只在2025年突然发生;更有可能的是,早在2024年甚至更早,就已经存在明显的违约风险苗头。

2. 国资在24年的悄然撤退,很难说与风险不相关

撤退动作悄然,与当初高调宣传形成鲜明对比;没有主动组织风险化解方案,也没有给投资者一个清楚的“风险提示+退出安排”。

这种时间点上的“精准撤退”,很难让人相信纯属偶然。 从行为逻辑上看,这更像是一次“提前抽身、规避责任”的操作。

3. 国资不可能把自己当“外人”,装作毫不知情

在国资控股期间,浙金对祥源集团进行大规模的产品销售与债权配置,这不是小额试水,而是一种近乎“全力押注”的行为。

对如此集中的投向:国资作为控股股东不可能毫不知情;每年审计、每季风控、内部报表,都应当对大额投向进行重点跟踪。

如果在风险暴露前,国资已经通过内部报告知晓项目流动性紧张,却没有对公众作出任何实质性披露与保护安排,反而选择悄然撤退,这实际上已经构成对社会公众的一种责任逃避。

四、审计与监管的“形同虚设”,凸显政府失职 1. “在国资控股期间发行”的产品,按理应当在制度上更安全 浙金发行产品时,身份是:

- 国资控股平台;

- 受地方金融监管与相关部门审查;

- 有审计机构、律所、风控团队参与。

这些都足以让普通投资者认为:这不是纯市场“野路子”,而是“有政府、有国企、有审计监管”的体系产品;风险即便有,也应当在“可控范围”和“可预期边界”内,而非现在这样大面积爆雷。

结果却是:

- 审计没能对集中投向、资产质量恶化情况作出有效预警,甚至有投资者反馈造假!

- 金融监管部门没有对平台的风险累积进行实质性的干预;

- 整个制度输送给投资者的,是一个带着“官方光环”的高风险黑箱。

2. 监管有名无实,政府在保护投资者方面严重失职 在国资控股、红头文件、媒体宣传、市民卡导流这些元素叠加的情况下,政府及监管部门对浙金平台的责任,早已不是“普通市场化主体监管”那么简单,而是带有明确的公共信用管理责任。

但整个过程暴露出:

- 对大额资金集中投向单一集团(如祥源)的配置,没有实打实的穿透式审查和压力测试;

- 对平台产品的风险等级、期限错配、底层资产质量,审查标准缺乏刚性约束;

- 在风险苗头出现时,没有及时向公众发出预警,而是任由平台继续“按惯性运行”。

结果是:监管部门在信息、权力和工具上都有能力提前介入,却选择袖手旁观;政府在前期借用平台为地方经济发展、为相关企业融资源源不断资金,在后期却没有相应的风险兜底机制与应急预案。

这种“前期大胆用杠杆、后期集体装旁观者”的行为,本质上就是失职。

五、从“主要矛盾”看责任归属:国资才是这场灾难的第一责任人 用毛主席的话来说,要抓住主要矛盾和次要矛盾。 在浙金暴雷这件事情上:

表面矛盾:祥源集团资金链断裂、项目无法兑付,具体产品违约;

核心矛盾:

- 国资控股平台在早期为了规模和收益,不加节制地向祥源等机构输送资金;

- 在明知或理应知道风险逐步放大的情况下,没有收缩、不做实质性整改,反而继续销售产品;

- 在风险已现端倪时选择低调撤退,把一个被严重风险的平台和一地鸡毛留给下一个接盘方和无辜投资者。

如果不是在国资控股背景下,浙金对祥源集团进行近乎无底线的产品销售和债务承接:

- 不会有如此大体量的资金被导入同一风险主体;

- 不会有如此多相信“政府+国资”背景的普通老百姓把毕生积蓄投入其中;

- 更不会有今天这样触目惊心的集中性爆雷。

从信用来源看——国资是第一责任人;

从产品发行时点看——国资是第一责任人;

从风险孕育和放大的全过程看——国资是第一责任人;

从审计监管严重失效、政府职能缺位的角度看——国资及其背后的政府部门同样是第一责任人。

那些真正相信“国企平台不会坑老百姓”的投资者,是在国资精心构筑的信用幻象中走进了陷阱。因此,把责任简单推给某个后期股东、某个单一企业,是对事实的掩盖。真正必须被追问、被追责的,是:

- 为什么当初要用红头文件、市民卡、机关宣传把浙金包装成“准官方平台”?

- 为什么所有高风险资产都集中在国资控股时期大胆发行?

- 为什么在风险逐步暴露时,国资选择了“只在官网发一则小公告”的悄然撤退?

- 为什么审计和监管在如此重大的公共风险面前集体失效?

回答不了这些问题,就无法还投资者一个公道。而顺着这些问题追下去,结论只有一个:在浙金暴雷这场系统性灾难中,国资理应被视为无可推卸的第一责任人。